Benvenut* nella guida step by step per redigere il proprio Budget personale! Con questo articolo voglio condividere con te il metodo di compilazione del Profit & Loss e Budget che adotto mensilmente. Ma chi sono io per spiegarti come fare budgeting? Mi chiamo Manuele, sono un consulente di Business specializzato nel Controllo di Gestione e voglio portare più consapevolezza in ambito finanziario a quante più persone possibili, aumentando il loro livello di educazione finanziaria. Di budget aziendali ne ho visti molti e da anni compilo anche il mio personale: questa guida, creata con anni di esperienza sulla mia pelle, è un ottimo punto di partenza per iniziare a sporcarsi le mani con la Finanza Personale.

Se sei già iscritto alla newsletter, hai già ricevuto il template del P/L e Budget, inizia da quello! Se invece non l’hai ancora scaricato, ti invito ad iscriverti in modo da riceverlo in pochi secondi! 😉

Per controllare i nostri flussi monetari dobbiamo necessariamente analizzare un periodo di tempo che sia semplice da gestire, misurabile e confrontabile. Ci risulta quindi più semplice utilizzare un mese. Pensa alle banche che fanno estratti conti mensili, le grandi aziende che effettuano le chiusure contabili ogni mese, stessa cosa per i dipartimenti di Controllo di Gestione; quindi perché non adottare gli stessi parametri di analisi che utilizzano loro? Il mese è un periodo molto utile per i dipendenti che ricevono uno stipendio mensile e altrettanto per i liberi professionisti che, d’altro canto, potranno raccogliere le stesse indicazioni e regole per applicarle, se lo necessitano, anche ad un trimestre anziché per un singolo mese.

Ogni mese avremo entrate e uscite di diverso tipo, per questo motivo il primo passo per redigere un Budget personale è quello di stilare il proprio Profit & Loss del mese in questione. Esso non è altro che una lista dei costi e ricavi avuti durante il mese, e fino a qui… tutto semplice! 🙂

Ma le aziende non si limitano solo a questo: esse sono attente alla registrazione di costi/ricavi nel proprio mese di competenza tramite ratei e risconti. Mi spiego meglio → Capita a volte di avere dei costi da sostenere oggi ma che sono di competenza, ad esempio, del mese successivo.

In questo caso per avere un ottimo controllo delle proprie finanze, sarebbe corretto registrare questo costo nel mese successivo, ma non è strettamente obbligatorio per redigere un buon budget. Ciò dipende solamente dal livello di precisione che volete raggiungere.

Quindi siamo pronti a redigere il nostro Profit & Loss mensile! Possiamo trovare la maggior parte delle nostre entrate e uscite nelle applicazioni delle nostre banche e altri istituti di credito, quindi sarà molto facile reperire queste transazioni. Il difficile avviene quando utilizziamo i contanti; per questo è importante segnare da qualche parte le nostre spese o entrate effettuate o ricevute in contanti. Io attualmente utilizzo semplicemente le note del telefono, un metodo semplicissimo ed efficace, ma esistono anche molte applicazioni utili, come Money Lover che ho utilizzato in passato.

PASSO 0: Le categorie

Se hai scaricato il template puoi notare che ho inserito delle categorie per ogni voce registrata; questo è indispensabile per il Budget che andremo poi a stilare.

Le categorie presenti nel file sono personali, le utilizzo direttamente nei miei budget e ovviamente puoi cambiarle come preferisci e creare quelle che realmente servono a te (sì, valgono anche quelle strane 🙂 ).

Le categorie che troverai nel template sono le seguenti:

- Affitto (o Mutuo)

- Utenze Luce/Gas (spese per le bollette)

- Vestiario (spese per vestiti e varie)

- Spesa (spesa per il cibo o utili)

- Health (spese per la salute, cura, benessere, fitness etc.)

- Mobilità (spese per i trasporti, benzina, taxi, etc.)

- Formazione (spese per libri e corsi di formazione)

- Divertimento (spese discrezionali per svago)

- FoodOut (spese per colazioni, pranzi e cene fuori casa)

- Telefono (spese per promozioni telefoniche, internet a casa, abbonamenti)

- Regali (spese per regali ad amici o familiari)

- Tasse/Imposte (spese per bolli, tasse e imposte varie)

- Travel (spese per viaggi)

- Cane (eventuali spese per animali domestici)

Tutte le tue spese dovranno rientrare in una delle categorie che avrai creato, solo in questo modo potremo avere il controllo sul budget. Ripeto, ovviamente puoi cambiare qualsiasi categoria non faccia al caso tuo con quelle che più si avvicinano alle tue spese e bisogni.

PASSO 1: Le entrate

Iniziamo dunque a registrare tutte le entrate, che siano esse derivanti da stipendio, vendite o altri ricavi, qui sotto un esempio:

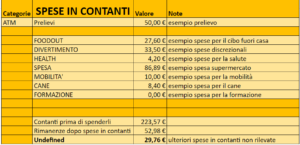

PASSO 2: I contanti

Dopo aver registrato i nostri ricavi, ci concentreremo sulle operazioni effettuate coi contanti, tenendo a mente che, nel mio esempio, il Regalo da Nonna è stato appunto ricevuto in contanti.

Possiamo dunque registrare le Rimanenze in contanti iniziali e finali, cioè le banconote e monete che ci ritroviamo in tasca/portafoglio ad inizio mese e poi alla fine del mese:

Nel mio esempio ad inizio mese abbiamo 73,57 € in contanti e a fine mese ne abbiamo 23,22 €. È necessario registrare questi valori per una categoria che aggiungeremo successivamente al Budget, chiamata Undefined.

Iniziamo dunque a registrare le spese effettuate in contanti:

Riporta qui tutti i prelievi e le spese effettuate in contanti dividendoli per ogni categoria che hai creato, in questo modo riusciremo ad avere visibilità sul totale dei Contanti prima di spenderli (nel nostro esempio contengono: il regalo della Nonna, le rimanenze iniziali e i prelievi dall’ATM), le rimanenze in contanti dopo tutte le spese effettuate solo cash e la voce Undefined. Ovviamente non riusciremo mai ad essere precisissimi sui conteggi che faremo delle spese in contanti (io mi scordo sempre qualcosa) e possiamo assorbire le nostre dimenticanze tramite la voce “Undefined” che è il risultato di:

[ Rimanenze dopo le spese in contanti – Rimanenze finali in contanti a fine mese ]

In questo modo riusciremo sempre ad avere sott’occhio le spese in contanti che scordiamo di registrare! ☺

PASSO 3: Le spese

Adesso c’è la parte facile, ovvero registrare tutte le spese sostenute tramite pagamenti elettronici che sono facilmente reperibili tramite le App delle tue banche o istituti di credito; va solo aggiunta la categoria cui fanno parte:

In questo modo avrai terminato il tuo Profit & Loss. Sei dunque pronto a stilare il Budget, dove potrai capire in che modo si sono mossi i tuoi soldi nel mese corrente per poi fare una previsione del mese successivo.

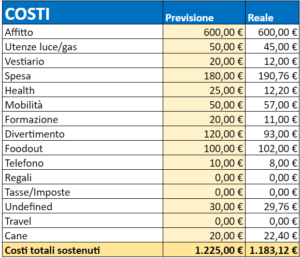

PASSO 4: Il budget

Il budget si prefigge di aver fatto una previsione ad inizio mese, per poi confrontarla con ciò che effettivamente è accaduto in termini monetari.

Durante la creazione del tuo primo budget, probabilmente non avrai fatto una previsione per il mese in questione. No Worries! Avrai una solida base per poter dare una previsione per il mese successivo!

Inizia dunque a registrare sotto la colonna “Reale” i tuoi ricavi principali e le rimanenze in contanti avuti ad inizio mese (che sono esattamente le rimanenze in contanti alla fine del mese precedente!) :

Poi, prima di registrare i costi, segniamo quanto abbiamo dedicato ai risparmi. Nei successivi budget, questa voce sarà la prima ad essere riempita. Ma ne parleremo meglio al passo successivo.

Infine, registriamo tutti i costi sostenuti durante il mese suddivisi per ogni categoria da te creata, come nell’esempio (ricordandoti di inserire anche le spese sostenute in contanti!) :

Finalmente possiamo osservare gli esiti del nostro budget. Il primo risultato che otteniamo è simile all’EBIT delle aziende (Earnings Before Interests and Taxes) con la differenza che, se riceviamo uno stipendio, le tasse sono già belle che pagate 😄

Il secondo dato riguarda la semplice registrazione delle rimanenze in contanti a fine mese, che si andrà aggiungere al nostro utile (o perdita) dopo il Risparmio:

Ecco il nostro risultato finale. Che non è solo un numero, ma è consapevolezza. Adesso sai se non hai rispettato alcune voci del budget, sai come i tuoi soldi si sono mossi, se questo mese è andato come ti aspettavi o meno.

Facendo ogni mese questo esercizio riuscirai a comprendere meglio le tue abitudini di spesa e potrai intraprendere decisioni e obiettivi più calibrati e concreti.

Non hai finito qui → questo è il momento giusto per poter creare il budget per il mese successivo e quindi dare una previsione di ricavi e costi che dovrai affrontare per i prossimi giorni.

Ma… manca ancora un ultimo punto fondamentale.

Una volta che avrai fatto le tue previsioni per ogni categoria del budget, dovrai fare una cosa importantissima per la tua situazione personale. Questa azione è considerata una delle principali da attuare se si vuole essere educati finanziariamente, se non la prima.

Ciò che devi fare prima di iniziare a spendere per il mese successivo.. è risparmiare.

“Paga prima te stesso”

PASSO 5: Il risparmio

Una volta compilata la propria previsione sul budget del mese successivo, abbiamo un utile previsto. In base a ciò che ci aspettiamo, decidiamo già quanto risparmiare per il mese successivo e facciamolo. Raccomando di mantenere questa somma fissa per ogni mese, almeno fino a quando i ricavi rimangono stabili.

Non c’è una regola fissa, ma in genere cerchiamo di mantenere il risparmio almeno al 10% dei propri ricavi. Ad esempio, io attualmente risparmio ogni mese circa il 20% dei miei ricavi.

Se inizierai a pagare prima te stesso ti accorgerai, dopo qualche tempo, che questo metodo ti permette di creare un fondo emergenza e di investire, o di poter creare dei fondi per raggiungere degli obiettivi personali, come ad esempio il viaggio che hai sempre desiderato fare.

Ogni volta che “pago me stesso”, invio la somma di denaro dal mio conto corrente bancario principale ad un altro conto che utilizzo unicamente per risparmiare ed investire. Consiglio vivamente a chiunque di operare con questa metodologia; essa porta benefici a lungo termine di rilevanza colossale per le proprie finanze.

Siamo arrivati alla fine di questa guida; abbiamo visto insieme come poter redigere ogni mese il tuo Profit & Loss e Budget. Ti assicuro che continuando a farlo migliorerai le tue previsioni, aggiungerai o modificherai qualche categoria e soprattutto riuscirai a risparmiare per creare i tuoi fondi o per investire!

Per ogni dubbio, chiarimento o spiegazione puoi scrivermi a info@manuelemartino.com o, se lo desideri, direttamente su Linkedin o Instagram, cercherò di risponderti il più presto possibile.

Se vuoi semplicemente lasciare un feedback puoi commentare qui sotto, te ne sarò infinitamente grato!

Grazie di aver letto fino a qui, per me è molto importante 🙂

Ci rileggiamo al prossimo articolo!

Manuele