Siamo giunti all’inizio del 2023 e in tutte le aziende ci si sta confrontando con la chiusura di Dicembre e dell’intero anno 2022. Conosco amici che lavorano in contabilità che odiano questo momento, perché per un’azienda è molto più difficile far quadrare i conti, avendo molte operazioni accumulate all’interno del proprio bilancio, mentre per me è sempre bello mettermi lì e scoprire i risultati personali dell’anno ed è proprio questo il tema di questo articolo: ricapitolare gli introiti e le spese avute nel 2022, scoprendo se ho generato utili ed osservare come è cambiato il mio patrimonio rispetto all’inizio dell’anno.

Per chi non mi conosce sono Manuele, ho 27 anni e sono un consulente specializzato nel Controllo di Gestione appassionato di Statistica e Finanza in tutte le loro forme.

Premetto che non è assolutamente mia volontà volermi confrontare con qualcuno. Non ambisco a voler raggiungere i livelli di altre persone o a misurarmi con amici, colleghi o altri investitori; l’unica persona con la quale voglio competere è Manuele, me stesso, cercando di migliorare mese dopo mese, anno dopo anno. Non mostro i miei numeri per “flexare” (anche se, secondo me, da ostentare c’è poco e niente), ma condivido i miei numeri per dare a chi legge la consapevolezza che il patrimonio personale, i flussi finanziari e i propri investimenti possono essere misurati facilmente facendo budgeting ogni mese tramite il P/L, il budget e il balance sheet. So di avvicinare soprattutto i curiosi a questo tipo di contenuti e spero vivamente di convertirne la maggior parte verso una consapevolezza finanziaria migliore. 😀

Bene, iniziamo!

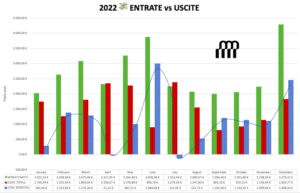

Quest’anno ho generato utile in quasi tutti i mesi dell’anno ad eccezione di Aprile, che ho chiuso praticamente a pari, e di Luglio, dove ho registrato una perdita di circa 120 euro.

Per il resto sono abbastanza soddisfatto; mantenendo un cashflow positivo per 10 mesi su 12, ho ottenuto un utile annuo personale di 13.150,32 €.

Vediamo ora come si discosta l’utile effettivo da quello che ho previsto di mese in mese tramite i miei budget:

Da come si può notare sia ad Aprile che a Luglio sono stato poco avveduto nella previsione riguardo gli utili, sopportando più spese di quelle che avevo previsto sui miei budget. Continuando mese per mese a compilare le previsioni di spesa, riusciremo ad essere sempre più precisi nelle nostre predizioni e quindi ad avere meno sorprese.

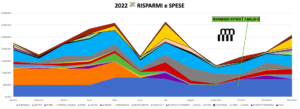

Ma per capire il motivo di questo discostamento, vanno innanzitutto analizzate le spese in quei 2 mesi. Nel grafico sottostante possiamo osservare tutte le mie categorie di spesa, compresa la voce del risparmio attivo, divise mese per mese.

Se prestiamo attenzione ad Aprile possiamo notare che oltre ad aver impegnato del denaro extra per delle visite specialistiche per il mio cane, io abbia esagerato nelle spese relative alla voce “Food-Out” che indica il costo speso per food delivery e cibo fuori casa (colazioni, pranzi, cene).

Mentre se osserviamo Luglio notiamo che la maggior parte delle spese è assorbita dalla voce “Travel” che interessa le spese per i viaggi, infatti in quel mese ho organizzato un roadtrip per l’Italia con la mia compagna, sforando di fatto il mio budget.

Da notare anche come i costi per Affitto e Utenze scompaiano a partire da Giugno: infatti ho lasciato la casa a Milano dopo aver ottenuto dalla società per cui lavoro un contratto Full Remote, appoggiandomi di fatto a casa dei miei genitori e facendo saltuariamente il nomade, cosa che si concretizzerà maggiormente durante il 2023.

Ogni mese, prima di spendere, sono riuscito a risparmiare attivamente delle quote (le cui regole le mostro sul mio Investor Policy Statement) fino a raggiungere i 7.600 € risparmiati in totale. Questo valore non riguarda l’utile che sono riuscito ad ottenere, ma solo la somma che ho forzatamente risparmiato ogni mese all’arrivo degli introiti mensili sul mio conto corrente, seguendo la regola di finanza personale del “Pay Yourself First” che puoi approfondire sulla Guida al Budget.

Il budgeting mi ha permesso di avere sott’occhio qualunque aspetto delle mie finanze e mi consente in questo caso anche di comparare le varie voci di spesa mese per mese e anno per anno.

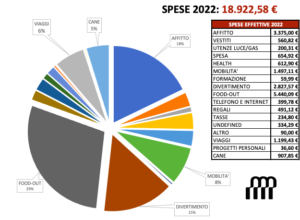

Per ricapitolare tutte le mie spese avute durante il 2022 ho creato un grafico molto più chiaro coi dati raccolti dai miei P/L e Budget (Puoi farli pure tu! Ricevi ora il tuo template iscrivendoti alla newsletter):

Ecco che la situazione diventa più chiara: riesco a comprendere perfettamente come si sono mossi i miei soldi nel 2022 e a quanto ammontano le spese dell’intero anno: 18.922,58 €.

Come possiamo osservare le uscite maggiori si sono registrate sui pasti fuori casa, l’affitto, il divertimento, i mezzi di trasporto, i viaggi e le spese per Eren, il mio cane.

Si nota chiaramente che ho esagerato con le spese per il cibo: ho optato diverse volte per pranzare/cenare fuori casa, ordinavo tramite food delivery anziché fare la spesa e cucinare qualcosa (magari anche di più salutare…). Per questo, come buon proposito del 2023, cercherò di limitare la spesa relativa alla voce “Food-Out” al 15% delle mie spese totali, ma questo lo puoi vedere meglio all’interno del mio Investor Policy Statement.

Dopo aver visto gli utili e analizzato le spese, è l’ora di osservare a che punto è il mio patrimonio a fine 2022:

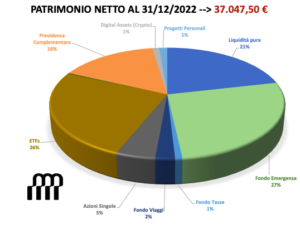

Il mio patrimonio, il quale è esente da debiti e quindi uguale al mio patrimonio netto, è complessivamente di 37.047,50 €. Le voci principali riguardano:

- il mio Fondo di Emergenza pari al 27% del patrimonio, che mi permetterebbe di vivere senza lavorare non cambiando le mie abitudini di spesa (compreso il costo di un affitto) per circa 7 mesi;

- il mio Piano di Accumulo in ETFs pari al 26% del patrimonio, completamente diversificato geograficamente e settorialmente con minor esposizione ai mercati emergenti e alle principali aziende di Cybersecurity;

- la Liquidità che compone il 21% del mio patrimonio, pronta ad essere utilizzata per eventuali investimenti;

- il Fondo di Previdenza Complementare di categoria pari al 16% del patrimonio, che contiene il mio TFR e i contributi volontari versati da me e dal mio datore di lavoro;

- gli investimenti in Azioni singole che compongono il 5% del mio patrimonio.

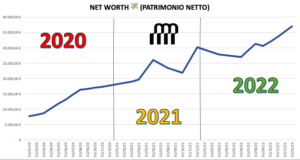

Sono abbastanza soddisfatto della strutturazione del mio portafoglio, che in questi ultimi anni è cambiata notevolmente, anche in termini assoluti. Nel prossimo grafico puoi osservare il tracciamento dell’ammontare del mio patrimonio in diversi momenti negli ultimi 3 anni:

Considerando che ho cominciato ad essere pagato decentemente a metà 2019, partivo da un patrimonio complessivo di circa 7.000 € ad inizio 2020, per arrivare a circa 18.000 € ad inizio 2021 e da circa 30.000 € ad inizio 2022.

Prendendo atto che quest’ultimo anno è stato molto ribassista sui mercati, non posso lamentarmi, essendo consapevole che la mia liquidità è stata comunque intaccata (e continuerà ad esserlo) dall’alta inflazione.

Spero che questo articolo sulla mia “chiusura contabile personale” del 2022 ti sia stato utile, soprattutto per comprendere che grazie al budgeting puoi monitorare qualunque aspetto dei tuoi flussi finanziari: le tue spese, il cashflow generato ogni mese, la composizione del tuo portafoglio investimenti e del tuo patrimonio. Se vuoi iniziare anche tu ad esplorare la finanza personale, iscriviti alla newsletter, ottenendo in modo completamente gratuito il template per iniziare a redigere i tuoi budget.

Nel prossimo articolo vedremo come darsi delle regole in termini finanziari e patrimoniali attraverso l’IPS, l’Investment Policy Statement.

Alla prossima!

Manu